新税法,美国企业海外收入,哪些可免税?

新税法是半属地主义新税制

美国新税法是半属地主义新税制,有部分企业因此可免缴许多税。(Fotolia)

新税法是半属地主义新税制。美国企业海外收入,哪些可免税?哪些不可以免税呢?新税法环境下,如何合理避税?新税法有哪些防避税的条款呢?本文根据对加州注册会计师,知名国际税法专家何美惠的电视访谈整理成文。并由何美惠增订内容。

美国公司海外收入,哪些情况下可以免税?

以美国投资人划分:

从事海外投资的美国投资人中,只有C-Corporation拥有这种属地缴税的福利。个人、Pass-through Entity(转嫁企业等),仍然是属人主义,海外收入仍然需要100%缴税。Pass-through Entity(转嫁企业)是指S-Corporation、LLC和Sole Proprietorship等,企业不缴税,收入用K-1分项转嫁给企业主,由企业合伙人去报税和缴税。

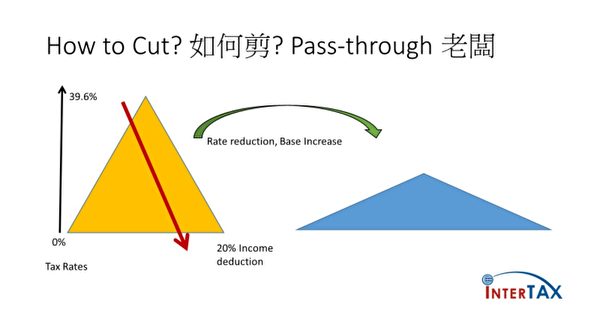

新税法中,Pass-through公司老板商业收入如何抵减缴税?(加州会计师何美惠编制)

以被投资海外企业的型态划分:

在海外成立子公司,子公司分配的盈余,可以100%抵扣,不用缴税。美国母公司不必控股,只要拥有10%以上股权就可以了。但是如果在海外成立分公司,在海外营业,营业收入带回美国,仍然需要100%交税。

以收入型态划分:

不是每一种海外投资都可以免税。海外子公司若是消极生意(Passive Business),赚的是Passive Income如股息、利息、租金收入等,即使不分配股息,这些收入也要当年缴税。这就是所为的Subpart F Income。只有做积极生意(Active Business)的海外子公司所分配的股息,才能免税。

例如,开工厂等是Active Business。苹果公司的海外子公司(A)开工厂做消费品手机,那么A公司分配的股息,苹果公司可以100%免税。如果A公司把股息分给另一家苹果拥有的公司(B),再由B分配股息给苹果公司,那么B公司分配的股息就要缴税。

以财产型态划分:

有形资产是属地主义缴税,无形资产仍是属人主义缴税。如你的海外收入是有形资产孳生的,完全100%免税。如你的海外收入是无形资产孳生的,50%要交税。

川普税改前,美国公司海外投资常用避税方法有哪些?

美国国会也知道,属地主义漏洞太大,容易避税。新法中有很多防止避税的条款。

要了解这些新税法,要知道美国公司一般国际投资,在新法订立前如何利用不同税法避税,以下说明:

“钻各国法律不同所造成的漏洞。例如,美国以公司设立地作为公司的居住地(Residence),海外子公司盈余,只要不分配就不课税。爱尔兰以总公司所在地作为公司的居住地,海外收入不课税。苹果公司就是用这漏洞,把利润转到爱尔兰分公司。其他的方法如下:

A.向关系企业买高卖低,把利润放海外。

B.把值钱的无形资产,如商标、专利权放海外,向美国公司收使用权。

C.关系企业借钱给美国公司,利息美国公司抵税。或是把钱存海外,在美国借钱。Apple的现金90%以上在存在海外不缴税,但在美国发债券付股息。

D.Treaty shopping–利用所得税合约来减税。

美国企业滞留海外的盈余,可以一次课税

新法有一个重要的条款,就是滞留海外,1986~2017年间累积的盈余,视同在2017年底分配(Deemed Repatriation),一次课税,但可以分8年缴纳。现金或约当现金要税率15.5%。盈余如果已转投资为资本财,则税率降到7%。

Corporation今年就要享有100%股息免税的优惠,一次性清除子公司累积盈余是合理的。但是这法条不只适用于Corporation,连没有享受免税优惠的美国企业体如LLC、合伙、信托或个人,只要其海外投资标的有还没课税的累计盈余者,这些盈余也要视同在2017年年底分配。

新税法有四个重要的反税基侵蚀法条

新法的四个重要的反税基侵蚀法条(Base Erosion Anti-Avoidance Tax, 简称BEAT),就是要消除以上的避税方法。这些法条也不只适用于Corporation。细节复杂,不能一一说明。

1.外国高回报收入课税(第4301节)

2.限制关系企业利息扣除(第4302节)

3.国内向外国关系企业购买,课消费税(第4303节)

4.限制条约可享的扣除额(第4503节)

从以上分析可以看出,从国际税的角度来看,除了Corporate以外的企业体或个人,在这次国际税改中,没有吃到甜头,倒吃到“棍棒”。

新税法环境下,美国会计师、律师忙于研究怎样避税

新税法如此有针对性,避税就非常重要。要不要改变美国企业的型态为C-Corporation?要不要改变海外公司注册形式,把分公司重新组建、注册为一个子公司,来享受免税?如何把Passive Income变成Active Income?因为其中有很多细节,非常容易因不小心而一失足成千古恨。所以很多美国律师、会计师都在努力研究怎样避税和避免误踏地雷。

分析新税改,总体对企业主的税务抵减比个人更多,那是否鼓励人们创业呢?是不是所有业务类型的S-Corp、LLC和独资公司老板都能享受20%税收抵减呢?开公司要注意什么税法问题呢?请关注本系列续篇。

发布: 2018-02-12 作者: 章德维 来源: 大纪元