扫一扫上面二维码或coryzhou2001加入麻省房产网微信群

扫一扫上面二维码或coryzhou2001加入麻省房产网微信群

贷款相关工具

其他工具

走进美国房地产(系列之六)-美国房地产抵押证券化

1998年9月31日,是美国联邦国民抵押协会(Federal National Mortgage Association, 简称FHMA,俗称Fannie Mae)私有化(上市)30周年。Fannie Mae在其总结报告中提到,在过去的30年里,它为总数达3100万个美国家庭购房提供了抵押贷款,总额达25000亿美元。虽然它不直接借钱给购房者,但是它使银行等金融机构有钱贷给购房者,而且愿意借钱给购房者。

Fannie Mae是如何使购房者受惠的?答案是抵押证券化的神奇威力,通过抵押证券化,Fannie Mae在广大投资者和购房者之间建立了一种渠道,使投资者的资金通过银行和Fannie Mae源源不断地流向购房者。

房地产抵押证券化对美国房地产市场的发展,对美国人实现其居者有其屋的梦想发挥了关键作用,它彻底改变了房地产抵押贷款来源单纯依赖金融机构存款的状况,甚至改变了贷款来源单纯依赖美国国内资金的状况,它通过抵押证券将资金来源管道伸向了广大的投资者,伸向海外资本市场。

房地产抵押证券化也对美国金融市场产生了重要影响,它不但大大提高了银行资产的流动性,而且为金融市场提供了重要的金融产品,并引发了一场资产证券化的革命。目前,资产证券化已成为美国资本市场上最具活力和发展前景的金融投资工具。

与此同时,美国房地产证券化开始推广到国外,美洲、欧洲和亚洲等许多国家正在进行房地产抵押证券化改革,当前世界上大约有14个国家已正式发行抵押证券,并有许多国家正在紧罗密鼓地准备之中。

一、抵押证券化概念

房地产抵押证券化是指房地产抵押的抵押权人,以抵押权作为担保,发行各种债券或抵押权证(统称为抵押证券,mortgage-backed securities,简称MBS)。其中抵押权证是将抵押权转手给证券持有人,是一种转手证券(pass-through securities),而抵押债券则是一种担保债券,只是用于担保的担保品是抵押权。

发行抵押证券的抵押权可以是一级市场房地产抵押权,也可以是从抵押二级市场上购买的抵押权,可以是单一的大额房地产抵押贷款的抵押权,也可以是许多抵押权集中并按一定规则包装后的抵押权集合(mortgage pool)。在绝大多数情况下,发行抵押证券的抵押权是在二级市场上从众多一级或二级抵押权人手中购买的抵押权集合。

抵押证券按发行机构不同分为机构抵押证券、非机构抵押证券两类。机构抵押证券是指三家有联邦政府背景的机构发行的抵押证券。这三家机构一是政府国民抵押协会(Government National Mortgage Association, 简称GNMA,俗称Ginnie Mae),二是前面提到的联邦国民抵押协会Fannie Mae,三是联邦住宅贷款抵押公司(Federal Home Loan Mortgage Corporation, 简称FHLMC,俗称Freddie Mac)。机构发行证券占抵押证券的绝大多数,比例高达94%,其他公司发行的抵押证券称为非机构证券,占的比例很小,目前仅占抵押证券市场总额的6%。

抵押证券按担保的房地产不同分为(住宅)抵押证券MBS(mortgage-backed securities)和商业抵押证券CMBS(commercial mortgage-backed securities)。住宅抵押证券MBS是抵押证券的主要品种,占市场总量的90%多,已有30年历史。商业房地产抵押证券CMBS是受住宅抵押证券MBS启发,近几年才开始出现的抵押证券品种,市场份额较小。

抵押证券主要是住宅抵押权证券和由机构发行,原因是美国政府鼓励和支持居民拥有住房的政策。为了提供大量资金支持住宅市场,保证购房者能够得到充足的贷款和优惠的利率,美国联邦政府有意识地培育住宅抵押证券市场。一方面建立贷款的标准化制度,并对住宅抵押贷款提供信用担保,另一方面由有联邦背景的机构发行抵押证券,保证住宅抵押证券有良好的信用和很好的保险制度。由于机构发行的抵押证券信用好,风险低,同时贷款的标准化使市场流通容易、交易成本低,目前它已被投资者广泛接受,成为除联邦债券外的第二大证券品种。

二、抵押证券化流程

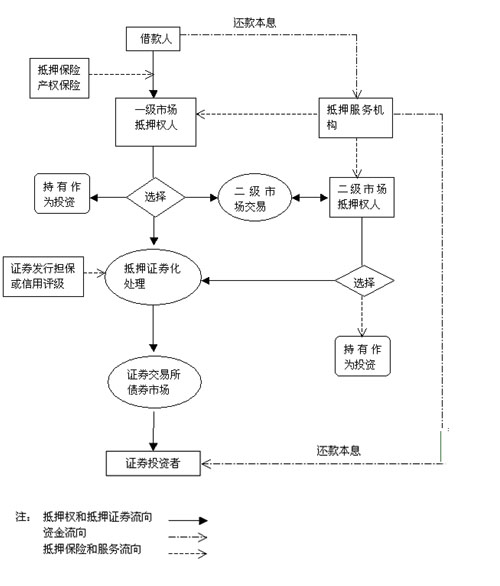

图6-1是抵押证券化流程示意图。一级市场的抵押权人贷款给借款人之后,可以将其抵押权作为投资、在二级市场出卖或者组成抵押权集合发行证券,二级市场抵押权买主收购的抵押权同样有持有、再转卖或发行证券三种选择。抵押权由产权保险公司、保险公司分别提供产权保险、抵押保险。证券发行由证券发行担保机构提供证券担保或由评级公司评级;抵押服务公司提供抵押证券化后的抵押资产跟踪管理和后续服务工作。

图6-1 抵押证券化流程示意图

机构抵押证券的发行有两种形式:一种方式是联邦国民抵押协会和联邦住房贷款抵押公司的抵押证券,属于自己发行,自己担保,自己管理,它们一般是委托指定的投资银行代理证券发行,分别称为FHMA证券和FHLMC证券。另一种形式,是政府国民抵押协会GNMA证券,它是专门针对由联邦住房管理局等政府机构担保的FHA或VA抵押贷款的。GNMA证券实际上是由抵押权人自行发行的,GNMA并不是真正的发行者,它只是证券担保者。如果商业银行等金融机构持有的抵押权属于政府机构担保的贷款,它也可以向GNMA申请,自己发行抵押证券,由政府国民抵押协会(GNMA)提供证券担保。这种由政府国民抵押协会担保的证券统称为GNMA证券。

一般情况下,抵押证券发行所涉及的机构有:

1、证券担保者

政府国民抵押协会GNMA、联邦国民抵押协会FNMA或联邦住宅贷款抵押公司FHLMC。

2、发行者(issuer)

抵押权人(抵押权集合所有人)、FNMA或FHLMC。

3、资金托管人(Funds Custodian)

资金托管人是指负责保管抵押贷款资金的金融机构。

4、文件托管人(document custodian)

文件托管人是审查和保管有关抵押文件资料的机构。

5、抵押集合处理人(Pool processing agent,简称PPA)

指导证券发行,并负责跟踪管理证券发行后抵押集合状态的机构。

6、中央结算和过户代理机构(Central paying and transfer agent,简称CPTA)

负责中央结算、证券登记的机构,一般为商业银行(如,GNMA证券的中央结算和过户代理机构为Chemical Bank, FNMA和FHLMC证券则为Federal Reserve Bank of New York)。

7、证券托管处(depository)

受投资者委托,建立每一位证券购买者的证券帐户,记录投资者情况的机构。

8、抵押服务机构

受证券发行者的委托,负责抵押服务、证券管理(如按时向借款人收钱、按时向证券投资投资者支付抵押本息、管理抵押账目等)业务的机构。

三、抵押证券主要种类

按抵押证券的性质,抵押证券一般分为:抵押转手证券、抵押支持债券、抵押支付式债券、担保抵押契据和衍生证券(Derivative securities)。第一种证券是抵押权的转移,是一种权证,其余几种是债券。

-

抵押转手证券(MPTs---Mortgage pass-through securities)

抵押转手证券是较流行的抵押证券,也是最早出现和最简单的抵押证券品种。因为它是由美国政府国民抵押协会1968年首创的,所以目前“抵押转手证券MPTS”这个名字成了GNMA证券的专用词,1970年联邦国民抵押协会和联邦住房贷款抵押公司推出各自的抵押转手证券时,分别另称为“抵押支持证券MBS(mortgage-backed scurities)”和“参与证PS(participation certificate)”。

这种证券的特点是抵押集合的产权过手给证券持有人,证券份额代表了证券持有人对抵押集合中抵押权的产权份额。在证券发行前,抵押集合的产权是属于发行者的,证券发行后,抵押集合作为一项财产,其产权由所有证券持有人共同拥有。发行者只是这项财产的经营者,负责抵押集合的管理和服务,并接受由全体权证持有人的监督(通常委托一家信托机构作为监管机构,代表所有证券持有者对发行人的管理行为进行监督)。

转手证券的转手含义有两层:一是产权转手给投资者,二是每期还本付息的资金流入抵押集合后,管理者在扣除管理服务费等规定开支后,马上又流出来转手给证券持有人。

-

抵押支持债券(MBB---Mortgage-backed bonds )

抵押支持债券是以抵押集合作为财产担保发行的债券。抵押支持债券与其它政府债券和公司债券一样,体现的是发行者与债券持有者之间的债权债务关系,抵押集合只是作为发行债券的财产担保,它的产权仍属于发行者。债券发行后,抵押集合一般置于信托人的托管之下,信托人确保发行的债券是由抵押集合的抵押权作为担保的。抵押支持债券发行时一般附有一张息票,定期支付利息,本金到期一次归还。

为了保证发行者从抵押集合所得到的现金流量足于支付债券投资者的利息和到期的本金,发行者要用超额的抵押集合来担保债券发行,一般要求抵押集合中的抵押总额是债券发行总额的125%至240%,这样即使有部分坏帐或拖欠贷款,债券持有人的收益也能得到保证。当抵押集合中的部分抵押出现坏账、拖欠等现象,而造成抵押集合的财产价值低于当初发行证券的要求时,发行人要用新的抵押权进行补充,否则托管人有权出卖抵押集合,保障债券持有者的利益。

抵押支持债券主要商业抵押证券CMBS。由于抵押支持债券无政府担保,因此发行时它一般由专业评级公司(如摩的Moody, 标准普尔S&P等著名国际评级公司)评级。

-

抵押支付式债券(Mortgage Pay-Through Bonds, MPTB)

抵押支付式债券是抵押转手证券和抵押支持债券的杂交品种,是结合抵押转手证券和抵押支持债券的优点创新的一种证券品种。它与抵押支持债券一样属于一种债券,体现的是发行者与持券人的债权债务关系,持券人对担保发行债券的抵押集合没有产权,但它又吸收了抵押转手证券的现金流通特征,规定流入抵押集合的资金(借款人每期所还的抵押本金与利息)都要转手给债券持有人,借款人提前偿还的本金也要转手给债券持有人,因此,它与抵押支持债券到期才还本不同,这种债券的本息有可能由于抵押借款人提前还清贷款而提前付清债券的本息。

担保抵押支付式债券发行的抵押集合都是住宅抵押,由于有FHA保险和VA担保或私营保险公司保险,因此证券的安全性是比较高的。但即使如此,为增加信用,减少风险,一般也要求发行者用超额的抵押来担保债券的发行,超额的幅度比抵押支持债券要小,或者用政府债券等作为附加担保。

-

担保式抵押契约(Collateralized Mortgage Obligations, CMO)

担保式抵押契约是抵押支付式债券的变种,本身也是一种债券,也是用抵押集合作为发行债券的财产担保,流入抵押集合的本金和利息也要流出给债券持有人。这种证券与上面三种证券的主要差别是担保式抵押契约是以多级别的形式发行的,即以同一的抵押集合做担保,同时发行不同期限、不同利率的证券,供不同的投资者选择,不同级别的证券在还本付息方面有不同的优先级。如,某一发行者用10年期、利息为11%的定息抵押集合作为财产担保,发行担保式抵押契约,A级证券占30%,年期约2-5年(实际要看借款人的还款情况,是否有提前还款现象),息率9%,B级证券占30%,年期4-7年,息率10%,C级证券占40%,年期6-10年,息率11%,按规定每次从借款人收到的还款本息先支付A级证券,A级证券本息还清后,再依次支付B级证券,B级证券本息还清后,再最后支付C级证券。

这种证券是抵押证券中最复杂的品种,发行者在发行这种证券时,证券级别数的确定和还款方式的选择多种多样,投资者往往需要借助于专业投资顾问的意见来确定投资选择。设计这种证券的主要目的是为了满足不同投资者的需要,高级别的证券坏账风险低,低级别的证券有利于回避由于借款人提前付清贷款造成的影响。

传统的转手抵押证券因还款期长,对银行等以短期投资为目的的金融机构等往往缺乏吸引力,又因存在提前偿还风险,因此对以长期投资为目的养老金等机构投资者的吸引力也受到限制。CMO推出后,因它迎合了不同投资者的需要,目前成了抵押证券的主要品种。

四、押证券的风险和贷款质量管理

(一)抵押证券的风险管理

抵押证券的投资风险主要决定于抵押权的风险和利率风险,主要有如下几个方面:一是由自然灾害(如火灾、地震等)引起的抵押物灭失的风险;二是借款人不具有抵押房地产的产权或者产权有障碍而引起的产权风险;三是借款人还不起贷款或不能按时还款引起的坏账和拖欠风险,即信用风险;四是借款人提前偿还贷款引起的提前偿付风险;五是利率变化引起的利率风险。

1、自然灾害引起的抵押物灭失风险

在美国,作为抵押物的房屋一般都要求购买房屋保险,房屋保险一般根据不同地区的自然情况有不同的要求。通过房屋保险制度,因自然灾害引起的抵押物灭失的风险不会构成对抵押权的风险。

2、产权保险

美国的房地产权管理实行产权保险制度(详见本文之三),政府不管理产权,不发产权证。产权保险分为两种:一是买房产权保险,保障买房者的权益,二是贷款产权保险,保障抵押权人利益。对于抵押房地产,贷款方要求借款人购买贷款产权保险。通过产权保险制度,抵押权也不存在产权风险。

3、信用风险

信用风险,用完善的抵押信用保险制度来消除。

对政府国民抵押协会担保发行的GNMA抵押证券,其抵押的坏账风险由联邦住房管理局或退伍军人管理局等政府机构承担,可能出现的拖欠风险则由政府国民抵押协会提供的证券担保来解决,通过这双重保险,抵押证券投资者能够按时按量收到抵押投资的本息。

联邦国民抵押协会和联邦住房抵押贷款公司发行的证券,包括政府担保贷款和常规贷款两部分。对政府担保贷款,其坏账风险的管理与前者同,拖欠风险则由这两家机构的信用来担保。对常规抵押贷款,则通过要求抵押成数高于8成的部分购买抵押保险来保证,美国的房地产市道比较平稳,一般情况下房地产市值不太可能忽然贬至低于原价的8成,出现抵押负值的情况。

4、提前偿还风险

如果借款人提前偿还贷款,投资者就要重新投资,在实现再投资之前,投资者就要损失利息收入。抵押证券的提前偿还风险主要是通过在签订贷款合同时附加补偿条款以减少损失以及通过抵押证券品种的创新转移风险。

5、利率风险

抵押的利率风险一般通过设计可调利率抵押来降低或者通过二级市场转移风险。

(二)抵押贷款质量控制和抵押标准化

产权保险制度、抵押信用保险制度和证券担保制度在很大程度上保证了抵押贷款和抵押证券投资的安全和收益,很好地保障了抵押权人和抵押证券投资者的利益。但,对抵押保险和证券担保机构来说,他们就要承担相应的风险。虽然在借款人还不起贷款或拖欠贷款时,可以处分抵押物,但处分抵押物是一件相当费力的事,特别是拍卖抵押房地产是相当伤脑筋的,有关机构不到万不得已不会为之。另外,对投资者来说,保险索赔也不是一件容易的事情。因此,为了控制贷款的坏账和拖欠风险,除保险制度外,最根本的是从通过提高抵押贷款的质量来保证。

为了控制抵押贷款的质量,政府国民抵押协会、联邦国民抵押协会和联邦住房抵押贷款公司都有一套严格的质量控制标准,他们只购买符合标准的抵押贷款,而且只要符合它的标准,它一定会购买。

下面以美国联邦国民抵押协会的抵押贷款标准为例说明抵押贷款标准化包含的主要内容。

关于合格的抵押贷款

合格的抵押贷款必须符合如下要求:

-

抵押类型:合格的抵押贷款必须是用1-4户型住宅(一幢1-4户)担保的定息抵押贷款或浮息抵押贷款;

-

抵押贷款额:抵押贷款额必须符合美国国会制定的购房价限额要求;

-

抵押期限:抵押期限不能超过30年;

-

抵押优先权:对于第一次抵押,抵押权必须是第一优先权,对于第二抵押,抵押权必须是第二优先权;

-

托收储蓄帐户:为了支付每月的地税、保险费等开支,借款人必须提供托收帐户,并定期存入足够支付这些开支的款项;

-

保险要求:抵押贷款要有合法的产权保险,灾害保险和抵押信用保险(贷款额超出8成部分)。

关于合格的借款人

合格的借款人必须符合如下条件:

-

借款人必须达到能承担抵押贷款责任的法定年龄;

-

一般情况下借款人应该是美国公民或者是持有绿卡有永久居留权的人,但对于有良好信用、经济状况良好的外国人,或者所购房屋为自己居住且抵押贷款成数不超过7.5成的外国人,也符合借款人资格;

-

借款人必须用自有的现金,支付至少5%的首期款;

-

借款人必须有稳定的工作和稳定的收入;

-

借款人每月的住房开支不应超过其家庭月收入的28%,借款人每月的总债务不应超过月收入的36%(俗称28-36规则);

-

借款人要有良好的信用(一般采用Fair, Isaac and Company, Inc. 公司制定的信用评分办法,简称FICO信用分,来评估借款人的信用)。

什么是合格的抵押房地产

合格的抵押房地产应符合如下要求:

(1)合格的抵押房地产必须是1-4家庭住宅,包括经批准的共有房屋、合作房屋中的单元或规划住宅区内的住宅单元;

(2)抵押房地产必须位于美国境内;

(3)抵押的住宅应是借款人的主要住所,如果抵押的住宅是借款人作为第二居所或作为投资出租的,那么,借款人的这种房屋不能多于4套,且租金收入不能用来计算借款人月收入与住房开支的比例;

除此之外,其《标准手册》还包括如详细的信用文件标准、就业与收入分析、交割资金来源规定、债务与信用调查方法、物业与估计分析等等内容,并附有上百种标准表格。

发布: 12/31/1998 作者: 半知半解 来源: 深圳房地产信息网

麻州华人商家黄页及点评

Copyright © 2010 madizhu.com All rights are reserved

关于我们 广告业务 免责声明 友情联结

关于我们 广告业务 免责声明 友情联结

本网站所转载的文章均来自互联网,并注明来源,本网站没有版权。本网站论坛的内容为读者自行发布,版权为发布者所有。其它未注明来源的文章,版权归本网站所有,

如欲转载,请与我们联系并注明来源。如果您认为本网站有文章侵犯您的版权,请联系我们,我们会立刻删除或者注明来源。本网站全部内容出于传递更多信息之目的,

并不意味着赞同其观点或证实其描述。对其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,咨询专业人士,并请自行核实相关内容,

本网站不负担法律责任。

“The property listing data and information set forth herein were provided to MLS Property Information Network, Inc. from third party sources, including sellers, lessors and public records, and were compiled by MLS Property Information Network, Inc. The property listing data and information are for the personal, non commercial use of consumers having a good faith interest in purchasing or leasing listed properties of the type displayed to them and may not be used for any purpose other than to identify prospective properties which such consumers may have a good faith interest in purchasing or leasing. MLS Property Information Network, Inc. and its subscribers disclaim any and all representations and warranties as to the accuracy of the property listing data and information set forth herein.”

本网站所转载的文章均来自互联网,并注明来源,本网站没有版权。本网站论坛的内容为读者自行发布,版权为发布者所有。其它未注明来源的文章,版权归本网站所有,

如欲转载,请与我们联系并注明来源。如果您认为本网站有文章侵犯您的版权,请联系我们,我们会立刻删除或者注明来源。本网站全部内容出于传递更多信息之目的,

并不意味着赞同其观点或证实其描述。对其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,咨询专业人士,并请自行核实相关内容,

本网站不负担法律责任。

“The property listing data and information set forth herein were provided to MLS Property Information Network, Inc. from third party sources, including sellers, lessors and public records, and were compiled by MLS Property Information Network, Inc. The property listing data and information are for the personal, non commercial use of consumers having a good faith interest in purchasing or leasing listed properties of the type displayed to them and may not be used for any purpose other than to identify prospective properties which such consumers may have a good faith interest in purchasing or leasing. MLS Property Information Network, Inc. and its subscribers disclaim any and all representations and warranties as to the accuracy of the property listing data and information set forth herein.”