扫一扫上面二维码或coryzhou2001加入麻省房产网微信群

扫一扫上面二维码或coryzhou2001加入麻省房产网微信群

贷款相关工具

其他工具

新税法,哪些企业主收入的20%可免税?

川普税改特刊“新税法”详解系列三

新税法鼓励创业,企业主比雇员更省税

川普税改对中小企业主提供了税收优惠。(Fotolia)

新税法鼓励创业,企业主比雇员更省税

川普税改对中小企业主提供了税收优惠。(Fotolia)

川普税改对中小企业主提供了税收优惠。Pass-through公司企业主比打工族享受更多税收减免。哪些企业主可以享受20%净收入扣除,哪些企业主不能享受?本文是这一主题的上篇,根据对加州注册会计师,知名国际税法专家何美惠的电视访谈整理成文,并由何美惠增订内容。

2017年的减税&就业法案,增加了新税法第199A条扣除,也就是“合格商业收入扣除”(Qualified Business Income deduction, QBID)。扣除额是合格商业收入(QBI)的20%。对于小企业主来说,这是一个重要的减税政策,但要得到这20%的减税,需要爬过很多门槛。也就是要合于很多规则和限制。

2017年的减税&就业法案,增加了新税法第199A条扣除,也就是“合格商业收入扣除”(Qualified Business Income deduction, QBID)。扣除额是合格商业收入(QBI)的20%。对于小企业主来说,这是一个重要的减税政策,但要得到这20%的减税,需要爬过很多门槛。也就是要合于很多规则和限制。

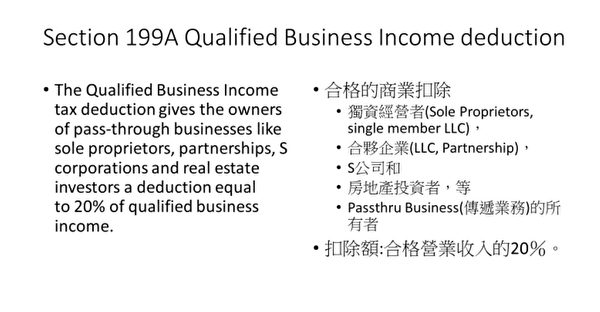

图1:符合新税法第199A条的企业类型,可扣除20%净收入。(加州注册会计师何美惠提供)

199A条规定“合格商业收入扣除”是从调整后总收入(Adjusted Gross Income)中扣除的,以达到应纳税所得额。199A条规定繁琐,本文只能简单说明。在说明减税办法之前,先把几个特别名词说明。

美国新税法199A条的定义

199A条规定,只有直通实体(Pass through Entities)和结构(Structures)的活跃贸易或商业和租赁收入,才算是QBI,才能享有“QBI扣除”。Pass-through Entity本身不缴税,税赋转由企业主、企业合伙人,或是公司股东个人缴纳。所谓的直通实体和结构基本上几乎包括所有非C-Corporation的企业。列举如下:

◆独资(Sole Proprietorship,无实体,用附表C报税)

◆房地产投资者(Real Estate Investors,无实体,用附表E报税)

◆忽略的实体(单个成员LLC,用附表C或E报税)

◆多成员LLC和合伙企业(用1065表报税,K-1的box 1是活跃业务,2, and 3是出租收入)

◆作为S公司纳税的任何实体(用1120S表报税,K-1的box 1, 2, and 3)

◆信托和遗产(用1041表报税,收入在K-1的box 1, 2, and 3)

◆房地产投资信托基金和合格合作社(用1065表报税,K-1的box 1是活跃业务,2, and 3是出租收入)

合格商业收入(QBI)包括从一个Pass-Through的实体运作,从活跃的贸易或商业和租赁收入中获利,包括以下类型:

◆来自活跃行业或企业的净收益就是Schedule C和合伙企业或S公司K-1的Box 1的收入。

◆租赁收入就是Schedule E所示的净租金,或版税收入和合伙企业或S公司K-1 的Boxes 2 and 3所报的收入。

◆不是资本收益,而是Sec. 1231的收益,指企业出售使用的业务资产时,可能发生的收益。

◆合格的商业收入还包括投资信托基金股息、合资格股息和合格的公开交易的纳税人的合伙收入。

199A条对“特定服务业”(Specified Service Trade or Business)设了比较严格的限制。特定服务业定义为:

◆传统的服务业,如医生、律师、会计师、精算师和顾问。

◆在舞台上表演或在工作室演出的演出者。

◆有偿的运动员。

◆任何在金融服务或经纪行业工作的人。

◆其主要资产为其拥有者的名誉或技能的任何行业。

◆有趣的是,从传统的服务业中除去了工程师和建筑师。但根据他(她)的名誉或技能经营业务的工程师,算不算是特定的服务业?这点须待国税局解释。

特定服务业问题只会在您的应纳税收入(Taxable Income)超过门槛时出现。

什么是新税法的应纳税收入(Taxable Income, TI)?

199A条的QBI扣减的第一个门槛(Threshold)是应纳税收入(Taxable Income, TI)。纳税人所有来源的收入(不只是业务收入),扣除免税(Exclusion)和调整项目(Adjustment To Income),以及列举扣除额(Itemized Deductions),才算出应纳税收入。如果看2017年的1040表,那就在第2页第34行。

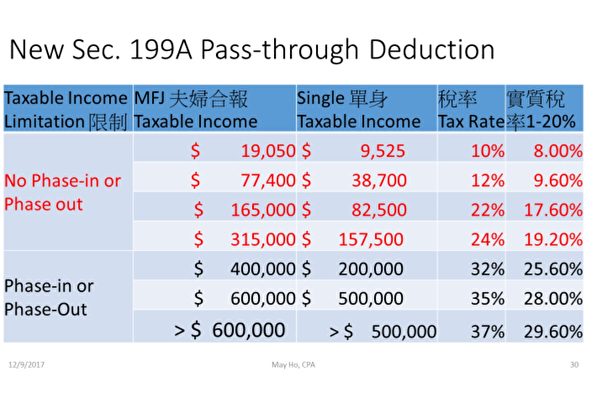

新税法应纳税收入的门槛

应纳税收入门槛有高、低阶。低阶是$157,500(单身)/$315,000(合报)。这个门槛的金额就是24%的边际税率。(见图2,红色部分收入低于门槛,黑色部分收入高于门槛)。高阶门槛是$207,500(单身)/$415,000(合报)。收入介于高低阶中间的纳税人,扣减额成比例渐失(phase-out)。

图2:新税法第199A条扣除图表。(加州注册会计师何美惠提供)

如何计算新税法199A条的减税扣除?

-收入低于低阶门槛

199A条Pass-Through的合格营业收入扣除是20%的净合格营业收入,省税额是很大的。应纳税收入低于门槛的纳税人的Pass-Through合格营业收入,不管是否为特定服务业,都可以享受20%的扣除。

如果夫妻的应纳税收入低于门槛的31.5万美元,而您的生意赚20万美元,可扣除额4万美元,乘以你的边际税率24%,等于在你的口袋里多放了9,600美元。

这个扣除只有Pass-Through企业可以用,员工是不能用的。比如,同样作为会计师,如果我到苹果公司打工上班,领到薪水不能抵20%的扣除额。而如果自己开业,我和我先生的应纳税所得(Taxable Income)少于31.5万元,我的会计师楼的净收入,就可以拿到20%免税额。

新税法又把员工可以减税的优惠,如搬家费、餐费、出差费等多数去除。当老板的好处,明显比打工多。

-收入高于高阶门槛

如果您的应课税收入超过低阶门槛,那么扣减额就会打折扣。折扣比例就要看您是不是从事特定服务业。如果是特定服务业,您的扣减额会渐失(phase-out)。应课税收入高于高阶门槛($207,500/415,000按通膨调整)时,扣减额就没了。

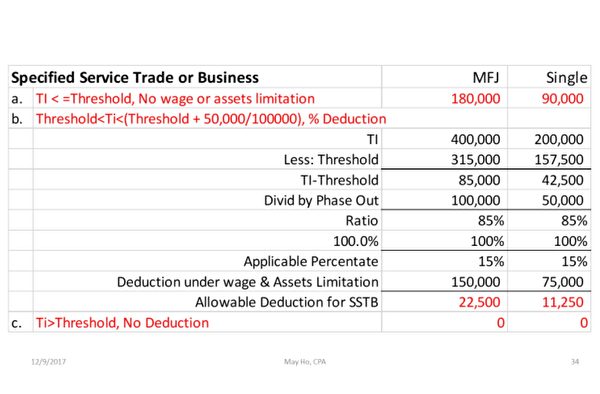

如果您从事其他行业,应课税收入高于高阶门槛时,则还有机会通过第二个薪资和资产的门槛来减税。见图3和一例说明计算的方法。

图3:试算新税法199A条的减税扣除。(加州注册会计师何美惠提供)

川普税改有哪些公司或行业能减税?(Shutterstock)

新税法规定,特定服务业应税收入的扣抵条件

如果您是从事特定服务业,应课税收入越过低阶门槛部分,扣除额会渐失(Phase-out);过了高阶门槛,即应课税收入超过$207,500/415,000(按通膨调整),扣除额就完全消失了。

例如,您的会计师事务所生意净收入50万美元,您们夫妇的应课税收入40万,比$31.5万的门槛多出8.5万。而41.5万和31.5万美元之间的差额是$10万。消失(Phase-out)的比例是85%。您的扣抵比例只剩下20%*(1-85%)=3%,也就是您的扣抵额是50万美元的3%,等于是1万3,100元。您的边际税率是32%,您只可以省税$4,192。如果你们的应课税收入超过高阶门槛的41.5万美元,那么您就不能享受扣抵了。

新税法规定,其他合格行业应税收入的扣抵条件

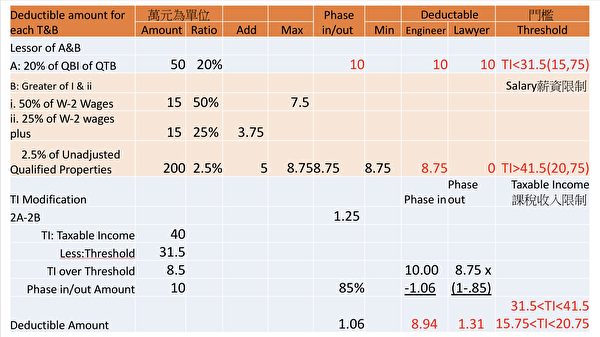

如果您从事其他合格行业,应课税收入越过低阶门槛部分,那么就要通过另一道门槛–薪资或资产的限制。

例如,您先生的建筑师事务所生意净收入50万美元,W-2薪水是15万美元。您先生的事务所办公大楼是200万美元买的。您们夫妇的应课税收入40万美元。

1.首先计算薪资和资产限制:用以下两种方法之一去计算扣减额后取其高。

(1)50%的薪资,$15万*50%=7.5万。

(2)25%薪资加上2.5%的资产未经调整的成本,一般是未计算折旧的资产买价:15万*25%+200万*2.5%=8.75万。

(3)以上两者取其高为8.75万。

2.因为你们的应课税收入40万美元,介于高、低阶门槛之间,扣除额会渐入(Phase-In)。Phase-in计算方法如下:

(1)净生意收入50万的20%是10万元。上面薪资和资产限制8.75万元,10万元减8.75万元是1.25万元。

(2)应课税收入40万,门槛31.5万,超额8.5万,渐入的比例是85%。

(3) 1.25万元的85%是1.06万元。

(4)10万元减1.06万元是8.94万元。

(5) 8.94万元就是建筑师可以扣抵的金额。乘以边际税率32%,建筑师可以省2.86万元。

如果比较上例建筑师和会计师可以省的税。建筑师是会计师的6.8倍。除了特定服务业之外,其他行业和建筑师算法一样。以上的说明综合于下表。

表:美国新税法,抵税计算方式。(何美惠提供)

从以上计算可以看出,“应纳税收入”这门槛是一个非常关键的数字。而这个数字是所有来源收入相加,扣除调整(Adjustment)额,再扣除可抵税支出得出。所以这个数字几乎关系到纳税人所有的经济活动。玩这个数字的机会也相对多。因为不小心而欠大税的机会也多。

举例来说,如果应课税收入低于门槛,那么企业净收入的20%可以完全抵税。如果高于门槛一美元($157,501/$315,001),那么就要开始决定您从事的行业是不是特定的服务业,您的减税额会逐渐消失,到最后一毛钱的税都不能减。如果不是特定的服务业,那么开始有W-2薪资的限制。

新税法实施后,员工倾向于转为承包商,拿1099表以节税

把应课税收入压到门槛之下,是最直接的减税方法。如果实在压不下应课税收入,那么就要在W-2工资上下功夫。W-2工资不仅包括所有员工W-2的工资, 还包括付给雇主的薪水。

以前大家拼命将员工转为承包商(Independent Contractor),发1099表给服务提供者,以避开薪资税和员工福利。现在把承包商转换为W-2员工可能反而有利。因为W-2薪水越高,抵税的比例愈大。

反之,现在员工会想要转为承包商,因为不只相关支出可以抵税,还可以享受20%的自雇收入扣除。老板和员工不同调了。W-2和1099表将有一番战争?

税法上, W2表 和1099表的区别是什么?

其实在税法上,W2表和1099表是不能随便给的,要根据工作的性质来分辨。比如,我需要指导我的助理怎样工作,那么我就必须给助理W2。如果您找我处理会计事务,您不能指定我如何帮你做帐和报税。是您要尊重我的专业,不是我听你的,这才是独立承包商(Independent Contractor),您要发给我1099表。因此,不是每个人都可以拿1099表。

还有,自雇者(Self-Employed)不能发给自己薪水,若不请员工,也无商用资产,而收入高于门槛,那么就不能享受扣减。反之,S Corporation规定要发执业股东合理薪水。如此股东就可以享受50%薪资或20%净收入孰低的扣抵。因此,服务业选择企业型态,小型公司(S Corporation)可能会比独资(Sole Proprietorship)划算。

而且,S Corporation股东只要付给自己合理薪水,盈余就可以免缴15.3%的自雇主税(Self-Employment Tax)。如何在20%合格收入扣除和15.3%自雇主税中做抉择,以达到最大的减税目标,也是S Corporation股东需要仔细规划的。

美国新税法实施后,可能有很多人想创业,开办公司如何合理避税?新税法环境下,美国创业如何选择企业型态最有利?华人房屋业主,是否有必要成立自己的LLC或者独资公司,享受税收优惠?新税法有繁复严格的反避税条款,节税规划要非常谨慎。

发布: 2018-02-12 作者: 章德维 来源: 大纪元

麻州华人商家黄页及点评

Copyright © 2010 madizhu.com All rights are reserved

关于我们 广告业务 免责声明 友情联结

关于我们 广告业务 免责声明 友情联结

本网站所转载的文章均来自互联网,并注明来源,本网站没有版权。本网站论坛的内容为读者自行发布,版权为发布者所有。其它未注明来源的文章,版权归本网站所有,

如欲转载,请与我们联系并注明来源。如果您认为本网站有文章侵犯您的版权,请联系我们,我们会立刻删除或者注明来源。本网站全部内容出于传递更多信息之目的,

并不意味着赞同其观点或证实其描述。对其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,咨询专业人士,并请自行核实相关内容,

本网站不负担法律责任。

“The property listing data and information set forth herein were provided to MLS Property Information Network, Inc. from third party sources, including sellers, lessors and public records, and were compiled by MLS Property Information Network, Inc. The property listing data and information are for the personal, non commercial use of consumers having a good faith interest in purchasing or leasing listed properties of the type displayed to them and may not be used for any purpose other than to identify prospective properties which such consumers may have a good faith interest in purchasing or leasing. MLS Property Information Network, Inc. and its subscribers disclaim any and all representations and warranties as to the accuracy of the property listing data and information set forth herein.”

本网站所转载的文章均来自互联网,并注明来源,本网站没有版权。本网站论坛的内容为读者自行发布,版权为发布者所有。其它未注明来源的文章,版权归本网站所有,

如欲转载,请与我们联系并注明来源。如果您认为本网站有文章侵犯您的版权,请联系我们,我们会立刻删除或者注明来源。本网站全部内容出于传递更多信息之目的,

并不意味着赞同其观点或证实其描述。对其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,咨询专业人士,并请自行核实相关内容,

本网站不负担法律责任。

“The property listing data and information set forth herein were provided to MLS Property Information Network, Inc. from third party sources, including sellers, lessors and public records, and were compiled by MLS Property Information Network, Inc. The property listing data and information are for the personal, non commercial use of consumers having a good faith interest in purchasing or leasing listed properties of the type displayed to them and may not be used for any purpose other than to identify prospective properties which such consumers may have a good faith interest in purchasing or leasing. MLS Property Information Network, Inc. and its subscribers disclaim any and all representations and warranties as to the accuracy of the property listing data and information set forth herein.”