扫一扫上面二维码或coryzhou2001加入麻省房产网微信群

扫一扫上面二维码或coryzhou2001加入麻省房产网微信群

贷款相关工具

其他工具

美国家庭债务系列:综合篇

美国纽约联邦储备银行发布了最新的家庭债务和信用情况季度报告。报告显示,第三季度,美国家庭总负债下降了740亿美元至11.31万亿美元。

其中,家庭非房地产类负债总量上升了2.3%至2.7万亿美元。主要是由于学生贷款(上升420亿美元),汽车贷款(上升180亿美元)以及信用卡欠款(上升20亿美元)的增加造成的。在房地产债务方面,房产抵押贷款下降了1200亿美元,房屋净值贷款则下降160亿美元,为总债务的减少做出了贡献。

纽约联储的高级经济学家Donghoon Lee表示:

“新增房贷数目、汽车贷款以及信用卡贷款的增加预示着消费者逐渐对自己的财政状况恢复了信心。当消费者感到安全舒适的时候,他们就会进行之前推迟的消费。”

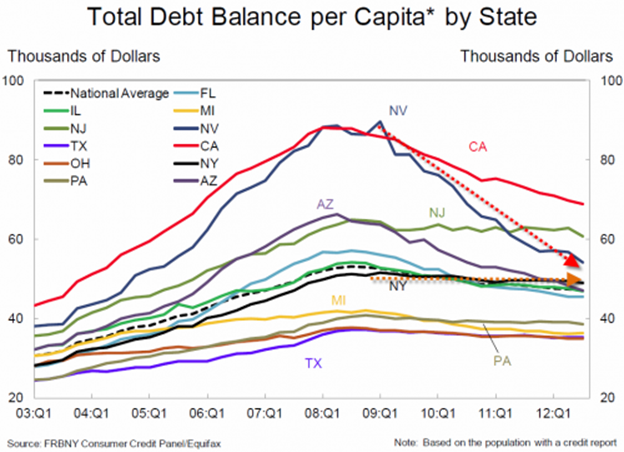

下图显示了美国各州最新的人均总负债变化:

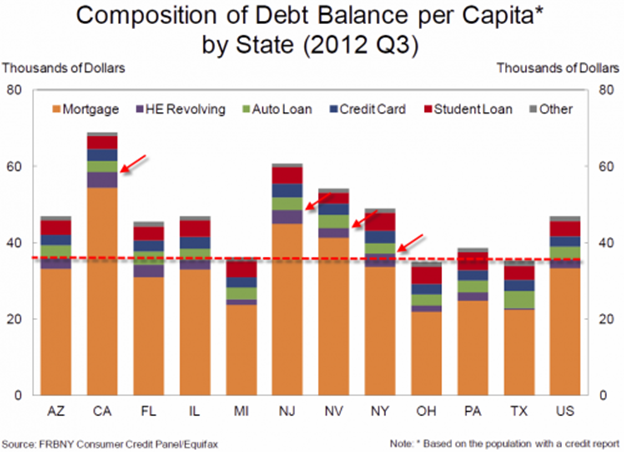

而人均的债务组成如下:

该报告中,联储指出其他的关键点包括:

- 未偿还的汽车贷款达到四年以来最高值(7680亿美元)

- 汽车贷款余额连续6个季度上升

- 抵押放贷数量为8.03万亿美元,是2006年以来最低

- 房屋净值信用额度依旧处于历史高点

- 新增取消抵押品赎回权数目回到了危机前水平,属六年以来新低

- 新增房产抵押贷款5210亿美元,实现连续第四个季度增长

这些数据对于美国家庭的负债情况究竟意味着什么?

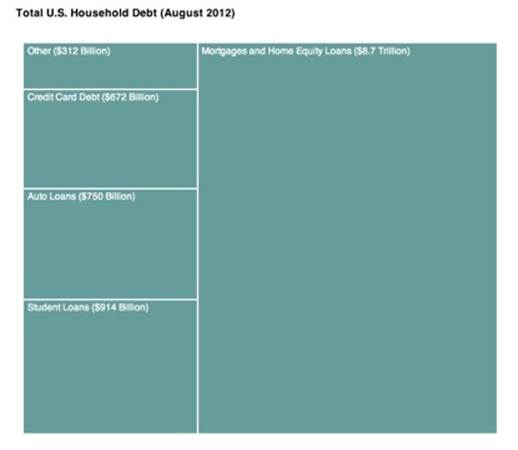

根据NPR分析,当下,美国家庭的总负债少于泡沫顶峰之时,房产抵押贷款和房屋净值贷款依旧占据了其中最大的比例。

美国家庭总债务:(截止2012年8月,来自纽约联邦储备银行)

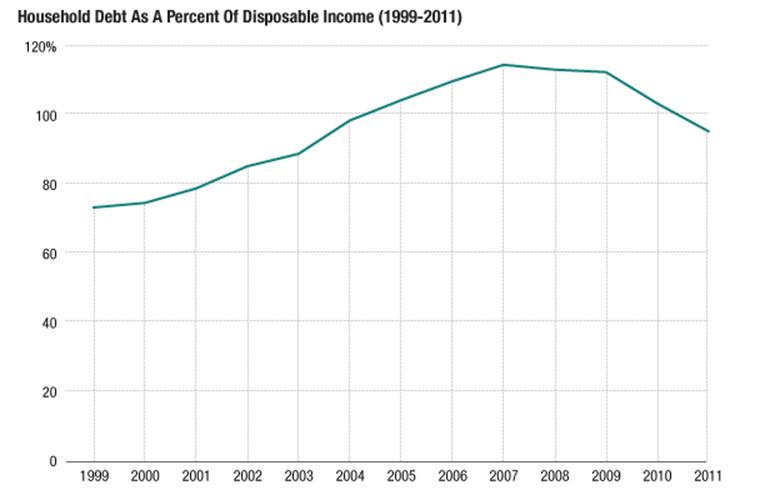

除了惊叹这一数字之巨大,另一种有效考量债务规模的方法就是将其和家庭收入作比较。(联储采用了可支配收入,等于年收入减去税收)在泡沫发展壮大的时期,债务收入比迅速上升,而在泡沫破灭时下降。但在今年年初,这一比值仍旧远远高于10年前。

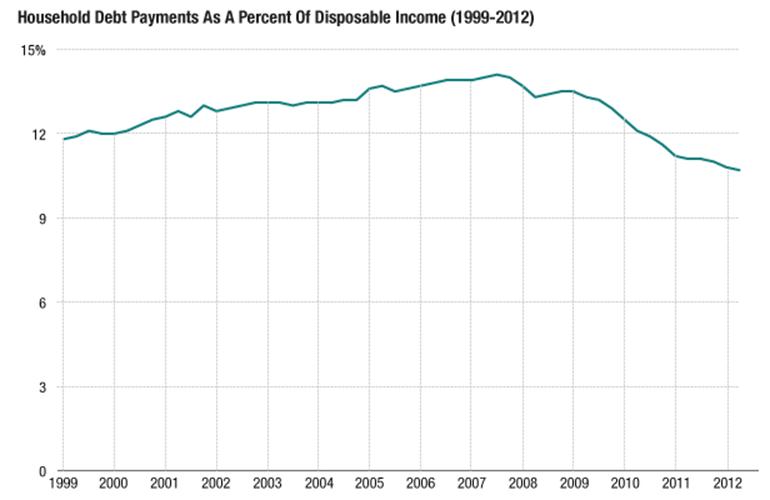

对于家庭来说,真正重要的是每个月需要用工资中的多少钱来偿还债务。如此得出的分析结果和之前的有所不同:

这主要由于现时的低利率,家庭用于偿还债务的资金占收入比低于10年前。这是一个好消息,这意味着平均来说,家庭月度还款压力变轻了。

发布: 2012-11-29 作者:Carlos 来源:华尔街见闻

麻州华人商家黄页及点评

Copyright © 2010 madizhu.com All rights are reserved

关于我们 广告业务 免责声明 友情联结

关于我们 广告业务 免责声明 友情联结

本网站所转载的文章均来自互联网,并注明来源,本网站没有版权。本网站论坛的内容为读者自行发布,版权为发布者所有。其它未注明来源的文章,版权归本网站所有,

如欲转载,请与我们联系并注明来源。如果您认为本网站有文章侵犯您的版权,请联系我们,我们会立刻删除或者注明来源。本网站全部内容出于传递更多信息之目的,

并不意味着赞同其观点或证实其描述。对其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,咨询专业人士,并请自行核实相关内容,

本网站不负担法律责任。

“The property listing data and information set forth herein were provided to MLS Property Information Network, Inc. from third party sources, including sellers, lessors and public records, and were compiled by MLS Property Information Network, Inc. The property listing data and information are for the personal, non commercial use of consumers having a good faith interest in purchasing or leasing listed properties of the type displayed to them and may not be used for any purpose other than to identify prospective properties which such consumers may have a good faith interest in purchasing or leasing. MLS Property Information Network, Inc. and its subscribers disclaim any and all representations and warranties as to the accuracy of the property listing data and information set forth herein.”

本网站所转载的文章均来自互联网,并注明来源,本网站没有版权。本网站论坛的内容为读者自行发布,版权为发布者所有。其它未注明来源的文章,版权归本网站所有,

如欲转载,请与我们联系并注明来源。如果您认为本网站有文章侵犯您的版权,请联系我们,我们会立刻删除或者注明来源。本网站全部内容出于传递更多信息之目的,

并不意味着赞同其观点或证实其描述。对其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,咨询专业人士,并请自行核实相关内容,

本网站不负担法律责任。

“The property listing data and information set forth herein were provided to MLS Property Information Network, Inc. from third party sources, including sellers, lessors and public records, and were compiled by MLS Property Information Network, Inc. The property listing data and information are for the personal, non commercial use of consumers having a good faith interest in purchasing or leasing listed properties of the type displayed to them and may not be used for any purpose other than to identify prospective properties which such consumers may have a good faith interest in purchasing or leasing. MLS Property Information Network, Inc. and its subscribers disclaim any and all representations and warranties as to the accuracy of the property listing data and information set forth herein.”